在當(dāng)今復(fù)雜多變的金融市場(chǎng)中,深入理解各類金融產(chǎn)品的內(nèi)在架構(gòu),對(duì)于投資者、分析師以及從業(yè)者而言,都至關(guān)重要。本文作為上篇,旨在系統(tǒng)性地解析主流金融產(chǎn)品的基礎(chǔ)架構(gòu)與設(shè)計(jì)邏輯,為讀者搭建一個(gè)清晰的分析框架。

金融產(chǎn)品的架構(gòu),本質(zhì)上是風(fēng)險(xiǎn)、收益、流動(dòng)性等核心要素通過法律與金融工具進(jìn)行的結(jié)構(gòu)化組合。常見的架構(gòu)設(shè)計(jì)通常圍繞實(shí)現(xiàn)特定投資目標(biāo)、優(yōu)化稅務(wù)效率、隔離風(fēng)險(xiǎn)以及滿足監(jiān)管要求等核心目的展開。

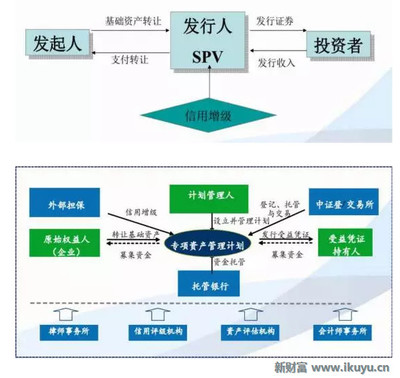

從資金端與資產(chǎn)端的連接方式來看,金融產(chǎn)品架構(gòu)主要可分為信托型、契約型、公司型及有限合伙型等。例如,信托計(jì)劃依托《信托法》,由受托人進(jìn)行管理,資產(chǎn)隔離效果顯著;而有限合伙型基金則通過GP(普通合伙人)與LP(有限合伙人)的權(quán)責(zé)安排,在股權(quán)投資領(lǐng)域應(yīng)用廣泛,其架構(gòu)靈活,但在無限連帶責(zé)任等方面需要謹(jǐn)慎設(shè)計(jì)。

產(chǎn)品的內(nèi)部交易結(jié)構(gòu)是架構(gòu)的核心。這涉及到多層SPV(特殊目的載體)的運(yùn)用、收益分配順序(如優(yōu)先級(jí)/劣后級(jí)的結(jié)構(gòu)化分層)、增信措施(擔(dān)保、抵押、差額補(bǔ)足等)的嵌入,以及退出機(jī)制(回購、對(duì)賭、上市等)的設(shè)定。一個(gè)精妙的結(jié)構(gòu)設(shè)計(jì),能在合規(guī)的前提下,有效平衡各方參與者的利益與風(fēng)險(xiǎn)。

監(jiān)管框架是塑造產(chǎn)品架構(gòu)不可忽視的外部力量。資管新規(guī)及其配套細(xì)則的出臺(tái),對(duì)產(chǎn)品杠桿水平、資金池運(yùn)作、多層嵌套等進(jìn)行了嚴(yán)格規(guī)范,促使產(chǎn)品架構(gòu)朝著更加透明、標(biāo)準(zhǔn)化的方向演進(jìn)。理解相關(guān)法規(guī)的邊界,是設(shè)計(jì)合規(guī)且高效架構(gòu)的前提。

本文的上篇側(cè)重于梳理金融產(chǎn)品架構(gòu)的基本模式與通用邏輯。在下篇中,我們將結(jié)合具體案例,如房地產(chǎn)信托投資基金(REITs)、基礎(chǔ)設(shè)施領(lǐng)域的不動(dòng)產(chǎn)投資信托基金、以及結(jié)合金融科技的創(chuàng)新產(chǎn)品等,進(jìn)行更具象的深度剖析,揭示理論在實(shí)踐中的應(yīng)用與演變。

(本文見解由君澤君律所何明亞及西政地產(chǎn)金融研究院提供專業(yè)支持,通過新財(cái)富APP平臺(tái)發(fā)布。新財(cái)富APP致力于溝通資本與分析師,持續(xù)提供有深度的市場(chǎng)見解。)